就職活動の募集要項や会社の福利厚生欄で「確定拠出年金(企業型DC)」という言葉を見たことがありますか? 実はこれ、将来のためのオトクな制度なのに、就活生や若手社員にはイマイチ理解されていないことも…。本記事では企業型DCの基本からメリット・注意点、就職先選びや入社後のポイント、そして導入が広がる背景まで、カンタンに解説します。

企業型DCって何?公的年金や退職金制度とどう違うの?

まず企業型DC(企業型確定拠出年金)とは、企業が毎月掛金を出し、それを従業員が自分で運用する年金制度です。

運用の成果次第で、将来60歳以降に受け取れる年金(または一時金=退職金)の額が増えたり減ったりします。つまり会社がお金を積み立ててくれるけれど、運用は自分で行う仕組みです。ここが、あらかじめ給付額が約束されていて会社が運用責任を負う確定給付年金(DB)との大きな違いです

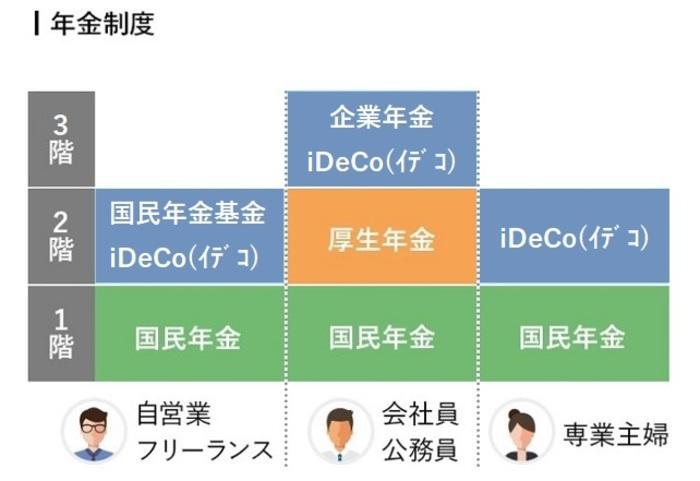

日本の年金制度はよく「3階建て」に例えられます。

1階が国民年金

2階が厚生年金といった公的年金で、これは国が運営し全員が加入する土台部分です。

3階部分が企業や個人が任意で入る私的年金で、企業型DCはこの3階部分にあたります。

要するに公的年金の上乗せとして会社が用意してくれる老後資金制度なんですね。

https://www.smbc.co.jp/kojin/money-viva/nenkin/0004/

では、同じ「確定拠出年金」でも個人型(iDeCo)との違いは何でしょうか?一番の違いは掛金を誰が出すかです。iDeCo(イデコ)は自分のお金で拠出する個人の制度ですが、企業型DCは会社が掛金を出してくれる福利厚生だと考えてOKです。またiDeCoは自営業者や主婦、公務員でも加入できますが、企業型DCはその制度を導入している企業の社員だけが対象です。手数料もiDeCoは自己負担、企業型DCは会社負担など、細かな違いがあります(基本的に企業型DCのほうが手厚い)。

まとめると、「企業が用意する任意加入の年金制度」であり、退職金制度の一種と捉えるとわかりやすいでしょう。

就活生には難しい?企業型DCが理解されにくいワケ

とはいえ、この企業型DCという制度、就活生にはピンと来ないことが多いようです。その理由の一つは、年金制度や資産運用の話が大学までの学生生活で馴染みがないからでしょう。求人票に専門用語でサラッと書かれていても、「なんとなく年金っぽいけど自分には関係ないかな?」とスルーしてしまいがちです。実際、就活生からは「募集要項の福利厚生に“確定拠出年金”とあるけど、これって企業型のこと?」という基本的な疑問が寄せられるほどです。

また、公的年金(国民年金・厚生年金)との違いや、従来型の退職金制度との関係が分かりづらいのも一因です。会社説明会でも給与や休日などは詳しく説明されますが、企業年金まで踏み込んで教えてくれるケースは少ないですよね。言葉のイメージも「年金=お年寄りのもの」という先入観があり、20代前半の就活生には自分事として捉えにくい面があります。

さらに企業型DCは加入してすぐメリットを実感できるものではないため、重要性が見落とされがちです。例えば住宅手当や昼食補助のような福利厚生は入社後すぐ生活に直結しますが、企業型DCは老後資金という長期の話。どうしても優先度が下がり、「まあいいか」と理解を後回しにしがちなのです。

「実はウチの会社にも…?」加入していても気づかない若手社員たち

無事就職し、いざ入社してからも、企業型DCは若手社員に十分活用されていないことがあります。実態として「会社で企業型DCに入っているのに、その存在を忘れている」「よくわからないから放置している」という若手も少なくありません。新入社員の中には、入社時に人事担当から企業型DCの案内資料と申込用紙を渡されたものの、「ご自身で運用商品を選んでください」と言われて戸惑うケースもあります。資産運用なんて初めてだと身構えてしまい、とりあえず何も選ばず提出→会社がデフォルトの商品(元本保証型など)を設定、という流れになりがちです。

その結果、「自分が何に投資しているかよく知らない」「自分が企業型DCに加入していること自体を忘れていた」なんて声も…。企業型DCは基本的に一度申し込めば毎月自動的に積み立てが行われます。裏を返せば、放っておいても給料天引きで老後資金が積み上がっていく仕組みなので、忙しい日々の中でつい関心が薄れてしまうのです。

こうした「気づいていない」「活用できていない」若手社員が多いのは非常にもったいない話です。せっかく会社がお金を拠出し、自分名義の年金資産が育っているのに、それを増やす努力をしなかったり内容を把握していなかったりするわけですから。逆に言えば、ここでしっかり理解しておけば周囲より一歩リードして将来の資産形成に活かせるでしょう。

企業型DCのメリット:節税しながら将来の資産づくり

企業型DCにはメリットがたくさんあります。中でも大きいのが税制優遇です。企業型DCは公的年金とは別枠の私的年金制度のため、国も普及を促す目的で税のメリットを用意しています。具体的には以下のような三重の”税優遇があります。

- 掛金拠出時:所得税・住民税がかからない – 企業が出してくれる掛金はもちろん非課税ですし、もしあなた自身が給与の一部をDC掛金として上乗せ拠出(後述するマッチング拠出や選択制DC)する場合も、その分は全額が所得控除の対象になります。つまり掛金分だけ税金が安くなるのです。

- 運用中:運用益が非課税 – 普通、投資信託や株で利益が出ると約20%の税金(譲渡益税や利子税)が差し引かれます。しかし企業型DC口座内で増えたお金には税金がかかりません。例えば100万円の運用益が出ても、通常なら約20万円引かれる税金が、DCなら0円で済むのです。利益の丸々100万円が自分の年金資産として手元に残るイメージです。これは長期運用では非常に大きなアドバンテージになります。

- 受取時:退職所得控除などで優遇 – そして60歳以降に積み立てたお金を受け取るときも税優遇があります。まとめて一時金で受け取る場合は退職所得控除が使え、年金形式で受け取る場合は公的年金等控除が適用されます。簡単に言えば、一定額まで非課税で受け取れたり、大きな控除があるおかげで税負担が軽減される仕組みです。

税制面以外にもメリットはあります。会社が掛金を出してくれる点は見逃せません。たとえば毎月1万円を会社が拠出してくれるなら、年間12万円があなたの口座に積み立てられます。自分の負担ゼロで老後資金が用意されるのは、まさに福利厚生の恩恵です(会社によって拠出額は異なります)。さらに企業によっては、マッチング拠出という制度で自分でも掛金を上乗せできます。会社が1万円出してくれるなら自分も1万円足して合計2万円積み立て…といった具合に、より早く資産を増やすことも可能です(しかも自分の拠出分も税控除が効くのでお得)。

そして企業型DC最大のメリットは、若いうちからコツコツ資産形成できること。20代で加入し積み立てを始めれば、運用期間は30年以上あります。毎月の拠出は小さくても、長期間の複利運用によって将来大きな金額になる可能性があります。しかも原則60歳までは引き出せないため、途中で使い込んでしまう心配がありません。強制的な貯蓄のような側面もあり、「気づいたら老後資金がしっかり貯まっていた」という理想的な状態を作りやすいのです。

企業型DCの注意点:運用リスクと「自己責任」ってどういうこと?

良いことづくめに見える企業型DCですが、注意すべきポイントもしっかり押さえておきましょう。一言でいうと、運用は自己責任であるという点です。企業型DCでは掛金を出してくれるのは会社ですが、そのお金をどう運用するかは従業員一人ひとりの判断に委ねられ、運用結果について会社は責任を負いません。増やすも減らすも自分次第というわけです。

そのため、選んだ運用商品によっては元本割れ(積立元本より残高が減る)が起こるリスクもあります。例えば株式型の投資信託で運用すれば、大きく増える可能性がある反面、景気が悪くなれば評価額が下がって元本を下回ることも充分ありえます。逆に元本確保型の定期預金商品などを選べばリスクは抑えられますが、超低金利の現在ではほとんど増えません。リスクとリターンは表裏一体なので、自分のリスク許容度に合わせて運用商品を選ぶことが重要です。

「資産運用とか難しそうだし、損するのが怖い…」という人もいるでしょう。しかし、運用をまったくしない(元本保証の商品だけにする)ことにも機会損失があります。インフレで物価が上がれば、お金の価値は目減りします。実は資産運用はお金を増やすためだけでなく、インフレからお金の価値を守る手段でもあるんです。特に若いうちは時間を味方につけてリスクを分散すれば、多少の上下は取り戻す余裕もあります。焦らず長期目線で運用すれば、老後に向けた心強い備えとなるでしょう。

もう一つの注意点は、途中でお金を引き出せないことです。企業型DCの資産は原則60歳までは引き出し不可と法律で決まっています。つまり、例えば30代でマイホームの頭金に使いたい、というようなことはできません。一度積み立てたら基本的に老後までロックされる資金だと心得ておきましょう(ただし深刻な病気や災害時など一定の要件を満たせば例外的に中途引出しが認められるケースもあります)。

また、転職時の手続きも注意が必要です。企業型DCの資産は職場が変わっても自分のものなので、持ち運ぶこと(移換)ができます。もし次の勤め先にも企業型DC制度があればそちらに移換、無い場合やフリーランスになる場合は個人型のiDeCoに移して運用継続する形になります。この手続きを忘れると、「国民年金基金連合会」というところに自動移管され、運用が止まったまま管理手数料だけ引かれる状態になってしまいます(放置するとせっかくの資産が目減りしてしまうので要注意!)。転職時には必ず人事や運用管理機関に相談して、適切な移換手続きを行いましょう。

採用情報の「確定拠出年金」を見逃すな!就職先選びと入社後のポイント

就職活動で企業研究をする際は、福利厚生欄に企業型DCが記載されているかぜひチェックしてみてください。近年、「福利厚生が充実している会社で働きたい」という学生はとても多く、企業側も優秀な人材確保のために待遇面を充実させる傾向があります。その一環として企業型DCを導入する企業も増えているのです。実際、「企業型DCのない会社は就活生から選ばれにくい」という声もあるほどで、特に大企業では企業型DC導入が当たり前になりつつあります

反対に中小企業では普及率がまだ低く、従業員100名未満の事業所では導入率3%未満とのデータもあります。就職先を選ぶ際には、目先の給与額だけでなく将来の資産形成サポートがあるかという視点も持っておくと良いでしょう。

例えば募集要項に「退職金制度:確定拠出年金あり」などと書かれていたら、それは伝統的な退職金の代わりに企業型DCを導入している可能性があります。企業によっては退職金制度と企業型DCを両方用意しているケースもありますし、企業型DCのみで退職金相当とする場合もあります。分からない場合は遠慮せず、「御社の確定拠出年金制度はどのような仕組みですか?」と質問してみるのもアリです。長く働く上で大切な制度ですし、きちんと答えてくれる企業なら安心材料にもなるでしょう。

入社後に企業型DCが待っている皆さんは、スタートダッシュが肝心です。以下のポイントに気をつけましょう。

- 初期手続きは速やかに: 入社して間もなく、企業型DCの加入手続きがあります。運営管理機関(証券会社や信託銀行など)への申込書に記入し、運用商品の配分を決める必要があります。期限までに提出しないと自動的に預金型の商品に割り振られてしまうこともあるので、放置しないようにしましょう。

- 運用商品を選ぼう: 提示された「運用商品ラインナップ」の中から、自分の掛金をどの商品にどう配分するか選択します。最初は悩むかもしれませんが、ポイントは分散投資と長期目線です。株式型と債券型を組み合わせたバランス型の投資信託や、自分の退職時期に合わせてリスク調整してくれるターゲットデートファンド(年齢別の自動運用)などが用意されている場合もあります。自信がなければそういった商品を選ぶのも手でしょう。もちろん途中で配分変更やスイッチング(預け替え)も可能なので、「まず始めてみて慣れたら見直す」でも大丈夫です。

- マッチング拠出・選択制DCの活用: もしあなたの会社がマッチング拠出(会社掛金にプラスして自己負担で拠出可能)や選択制DC(本来給与として受け取る一部をDC掛金に充当できる制度)を採用していたら、ぜひ制度内容を理解して活用を検討しましょう。前者なら無理のない範囲で自己拠出を上乗せすれば将来の受取額アップ&税金軽減に繋がります。後者ならDCに回した金額分だけ社会保険料や税金がカットされ手取りは減りにくいメリットがあります(逆に現金で受け取ると課税されます)。ライフプランに合わせて賢く選択しましょう。

- 定期的にチェック: 運用しっぱなしにせず、年に一度くらいは自分の企業型DC口座の残高や運用状況を確認しましょう。特にマーケットの変動が大きかった年などは配分が偏っていないかチェックし、必要ならリバランス(配分調整)します。運用商品も新しく追加されたりするので、お知らせには目を通してください。ほったらかし厳禁!せっかくの福利厚生を最大限生かすために、主体的に向き合いましょう。

なぜ広がる?企業型DC導入が進む背景

最後に、近年企業型DCが注目され導入企業が増えている背景について触れておきます。実はこれ、社会全体の流れとも深く関係しています。

一つ目の背景は、公的年金だけでは将来十分でないかもしれないという不安の広まりです。少子高齢化で公的年金(国の年金)は将来目減りする懸念があり、老後資金は自分でも用意しなければという認識が若い世代にも広がってきました。そのため国も個人の資産形成を後押しする政策を打ち出し、企業型DCやiDeCo、NISAなどの制度整備・拡充を進めています。

二つ目は、企業側の事情です。伝統的な退職金(確定給付年金や退職一時金制度)は、企業にとって将来にわたる大きな負担(将来の支払いを約束する債務)となります。しかし企業型DCなら毎年の掛金拠出で完結するため、将来的な退職給付債務が発生しません。バブル崩壊後に厚生年金基金(かつての企業年金制度)の運用が行き詰まり新規制度が作れなくなったこともあり、企業にとってリスクの少ないDC方式が一気に広まりました。特に中途採用が多い企業では、DCなら転職者も前職から年金資産を持ち込める(ポータビリティが高い)ため合理的という面もあります。

三つ目は、人材確保・定着のための福利厚生充実です。働き手が減少する中、企業は優秀な人材に長く働いてもらうため待遇を見直しています。企業型DCは見えにくいけれど確実に嬉しい福利厚生として、社員の安心感や満足度向上につながります。実際、新卒学生の就職意識調査でも「福利厚生が充実している」が企業選びの重要ポイント上位に挙がっています。企業型DCを導入していること自体が「うちは社員の将来もちゃんと考えていますよ」というアピールになり、採用面接でも受けが良いようです。

こうした背景から、企業型DCの加入者数は年々増加しています。日本全体では企業型DCの加入者が約750万人、iDeCoが約227万人と、合わせて1000万人近くが確定拠出年金を利用しています(2023年時点)。2001年に制度開始して以降、制度改正も重なり2010年代後半から急速に普及が進みました。今では大企業の多くが導入していますが、さらに中小企業にも広げようとする動きがあります。例えば小規模企業向けに簡易型の企業年金枠を作ったり、企業型DC加入者でも条件付きでiDeCoに同時加入できるよう制度を柔軟化するなど、国もテコ入れしています。

まとめ:企業型DCを味方につけて賢く資産形成しよう

「企業型DCなんて自分にはまだ関係ない」と思っていた就活生・若手社会人の皆さんも、企業型DCの仕組みやメリット・デメリットがお分かりいただけたでしょうか。簡単に言えば、会社が積み立ててくれるお金を、自分の運用次第で増やせるチャンスだということです。税制の優遇もあり、将来の自分への投資としてこれ以上ないほど好条件の制度と言えます。

就職先に企業型DCがあるなら、それは見えない給料の一部です。知らずにいると損をします。ぜひ福利厚生として積極的に評価し、入社後は制度を最大限活用してみてください。逆に残念ながら企業型DCが無い会社の場合でも、iDeCoなど自分で代わりの資産形成手段を持つことを検討しましょう。「自分の老後なんてまだ先の話…」と思うかもしれませんが、若いうちから準備を始めた人だけが将来大きな差を手に入れます。

将来の安心のために、企業型DCという福利厚生を味方につけるのはあなた次第です。難しそうに感じるかもしれませんが、今回紹介したポイントを押さえれば怖がる必要はありません。老後2000万円問題なども騒がれる時代、会社の制度もフル活用して賢く資産形成を始めましょう。20代からの一歩が、あなたの60代をきっと豊かにしてくれるはずです!

コメント